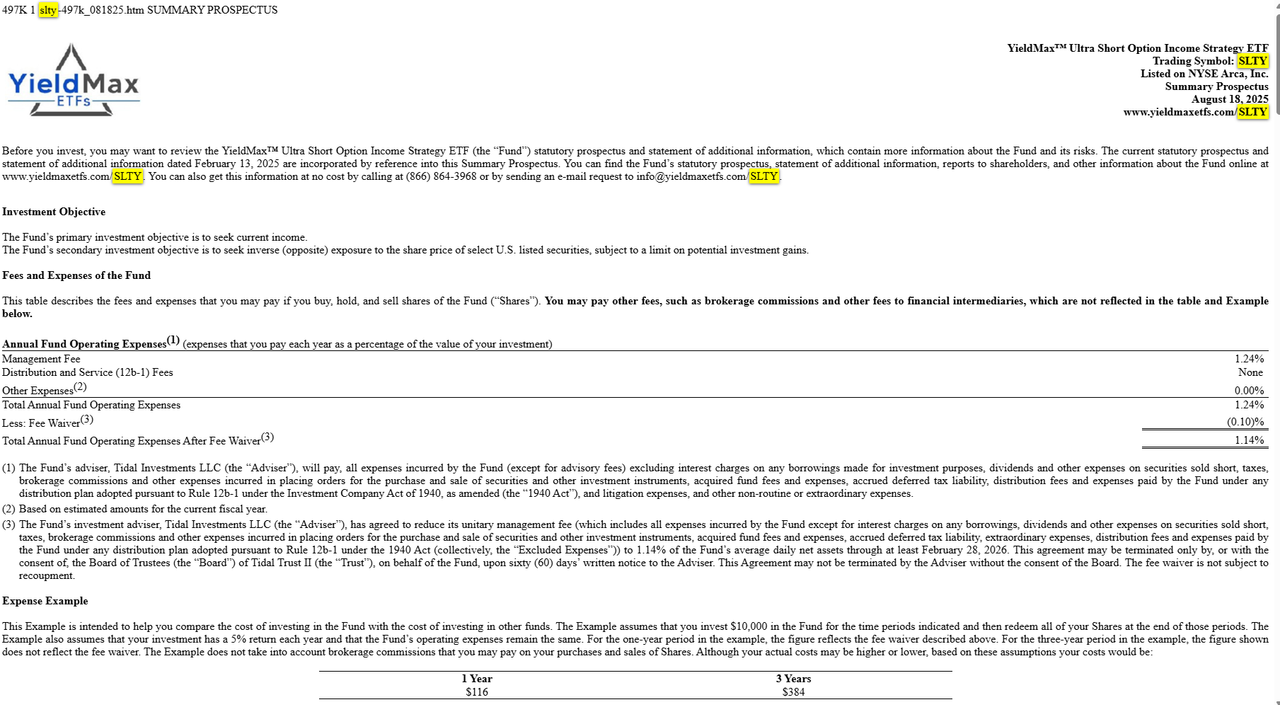

21日上市交易的SLTY 基金,有什么亮点

- 基金名称:YieldMax™ Ultra Short Option Income Strategy ETF(代码 SLTY),主要目标是追求当期收益,次要目标为对若干标的股票提供反向(做空)敞口,且对收益有上限约束。

- 核心策略:构建一个对若干美股(或ETF)做空的组合(直接做空或“合成”做空),同时通过卖出期权等衍生品获取期权溢价作为收入来源;并持有短期美国国债或现金作为抵押与收益来源。

- 分红/派息:目标为约每四周一次发放现金分配,全年大约 13 次分配;分配主要来源为卖出期权获得的权利金、持有短期国债的利息,以及在做空标的价格下跌时实现的收益。

YieldMax Ultra Short Option Income Strategy ETF(SLTY)是一只以收入生成为核心的主动型交易所交易基金,其策略在传统股票多头和纯被动收益类产品之间找到了一条“混合性”路径:通过建立对一篮子美股或交易所产品的反向敞口(short exposure),配合系统化的期权卖出策略获取稳定权利金,从而为投资者提供频繁的现金分配及下行参与收益的可能。该基金在招股说明书中明确将“追求当期收益”作为首要目标,并将“对标的股价提供反向暴露(subject to limit)”作为次要目标。

在具体实施层面,基金由投资顾问通过量化筛选挑选标的(通常在 15–30 支证券之间,必要时可低至 5 支),筛选指标以隐含波动率及期权流动性为核心。高隐含波动率通常意味着期权权利金更丰厚,因而成为潜在候选;同时顾问也会评估即将发生的重要事件(例如财报)与交易量,以判断期权定价与流动性是否适合执行策略。基金可通过两条路径获得做空暴露:一是直接卖空标的;二是采用合成做空(买入看跌期权并同时卖出看涨期权)以复制约 -100% 的标的收益暴露。合成路径通常使用到 1 至 6 个月期限的期权,行权价接近当时市价。

期权策略是该基金的收入发动机。顾问会选择或组合多种期权布局(覆盖式卖出、信用/跨式/日历/对角价差、现金担保认购等),以在不同市场条件下捕捉时间价值衰减(theta)的收益或利用高波动时期的高权利金。举例而言:卖出受担保的认购(cash-secured calls)可保留溢价;卖出看跌并买入更低执行价的信用看跌价差(credit put spread)则限定了最大损失,改善风险回报;对角价差(diagonal put spread)则利用近远期期权时间价值曲线差异放大时间衰减收益。基金也会在必要时应用借助 ETF 上的期权来替代个股期权,若个股期权流动性不足或成本过高。

关于风险与交易成本,招股书强调两点值得投资者注意:首先是做空相关风险——若被做空标的股价上升,理论上损失是无限的;合成做空虽能在一定程度上通过期权限定敞口,但仍承担衍生品特有的对手方、定价和流动性风险。其次是高换手率与税务/交易成本——该基金为主动策略且预期年化换手率较高,意味着交易佣金、滑点和税务事件(短期资本利得)可能侵蚀净回报。基金亦被归类为“非多样化”——在某些情形下对单一行业或少数标的的集中暴露可能超出 25% 的资产配比(在顾问认定合适时),这会放大特定行业风险。

在分红安排上,SLTY 的一大卖点是高频现金分配:目标为每四周一次、全年约 13 次。实务上,这意味着投资者可期望收到近似于“定期利息”式的现金流,而这些现金流主要来源于:① 卖出期权获得的权利金;② 持有短期美债或现金的利息;③ 在标的下跌并平仓期权时实现的资本收益。需要注意的是,频繁分配并不等同于“低风险”——分配来源与金额会随市场波动、期权定价和标的走势变化,且在标的价格急升时基金可能遭受损失,进而影响未来分配能力。

投资者在评估该基金是否适合时,应明确两点:一是目标与容忍度——若你的主要目标是可预测、频繁的现金流且能接受较高的策略复杂度与下行风险,SLTY 可能是适配工具;二是成本与税务考量——管理费在招股书列为 1.24%,在一定期限内有部分费率豁免至 1.14%,但高换手及衍生品交易会带来隐含成本,持有在应税账户中可能产生较多短期资本利得。从构建投资组合角度,SLTY 更适合作为有明确现金收益目标的组合补充,而非长期核心指数替代品。

总结:SLTY 通过做空/合成做空 + 多样化期权布局来制造并分配频繁现金流,是一种技术性与操作密集型的主动收入策略工具。其优势为高频分配与在标的下跌时的潜在收益捕捉;其局限则包括做空与衍生品风险、高换手导致的成本与税务影响。投资前务必详读完整招股说明书并结合自身风险承受能力与税务状况判断是否合适。

分类: 投资理财 标签: 期权策略 做空 YieldMax™ Ultra Short Option Income Strategy ETF SLTY 分红/派息 发布于: 2025-08-20 12:34:49, 点击数: